Fed의 신뢰는 Volcker 하에서 인플레이션과 싸우는 것에서 Powell 하에서 부를 창출하고 인플레이션과 싸우는 것으로 옮겨졌습니다. 그리고 모두가 알고 있습니다.

~에 의해 늑대 리히터 ~에 대한 울프 스트리트.

놀라울 정도로 이상하고 믿기지 않을 정도로 들리지만 사실입니다. 인플레이션은 1년 넘게 오르고 있으며 점점 더 악화되고 있습니다. 반면 연준은 “좋아, 경제가 회복되고 있다”며 부인했다가 다시 부인했습니다. “기본 효과”일 뿐입니다. 그리고 1차 효과가 끝난 후 인플레이션이 폭발했을 때 연준은 공급망 장애로 인한 “잠시” 상황이라고 말했습니다. 그리고 연준은 지난 가을 인플레이션이 중국 전역에 공급망이 없는 서비스와 임대료로 퍼졌다는 점을 인정했지만 사실 인플레이션 문제가 있다는 악명 높은 허브라는 점을 인정했습니다.

그때는 너무 늦었다. 2021년 초부터 내가 불러온 “인플레이션 사고방식”이 자리를 잡았습니다.

나는 그것에 대해 1년 넘게 소리를 질렀다. 2021년 1월까지 나는 외쳤어 인플레이션은 경제에 널리 퍼졌습니다.. 2021년 2월까지 나는 외쳤어 서비스 부문에서 인플레이션이 확산되고 있었다. 나는 운송 부문의 인플레이션에 대해 울었습니다. 2021년 3월까지 나에게도 이것이 분명했습니다.뭔가 크게 바뀌었다“, 소비자들이 갑자기 중고차에 대해 절대적으로 미친 가격을 지불할 준비가 되어 있는 반면, 그들 중 많은 사람들은 이미 가지고 있던 것을 훨씬 더 오랫동안 지불할 수 있었고, 이는 시장과 가격을 하락시켰을 것이라는 사실에 근거합니다.

그러나 아니요, 소비자들은 갑자기 비용을 지불하기 시작했습니다. 그리고 난 인증받았어 회사가 더 높은 가격을 전달하는 방법 갑자기 모든 사람들이 무엇이든 지불할 의향이 있기 때문입니다. 4월까지, 생산자물가가 떨어졌다그리고 회사는 문제 없이 그것을 옮길 수 있었습니다. 그리고 4월에 이 현상에 대한 용어를 사용하기 시작했습니다.인플레이션 사고방식’과 그것이 어떻게 갑자기 자리를 잡았는가.

4월이 되자 인플레이션 사고방식이 기업이 더 높은 가격을 지불하고, 이를 양도할 수 있다고 확신하며, 소비자가 무엇이든 지불할 의향이 있다는 점에 사로잡혀 있기 때문에 인플레이션이 큰 문제가 될 것이라는 점은 의심의 여지가 없었습니다.

그리고 그동안 우리가 참호에서 외쳤음에도 불구하고 연준은 “지나치는” 말도 안되는 소리를 고수하면서 이미 타오르는 불에 엄청난 양의 휘발유를 계속 뿌리고 있습니다. 그것은 것입니다.

그리고 2021년 가을, 인플레이션이 계속 악화되면서 연준이 마침내 이를 떨쳐내지 못했을 때 연준은 그 악명 높은 핵심 입소문을 받아들였습니다. 그러나 그녀는 계속해서 불에 휘발유를 부었습니다.

Fed 결국 에서 시작 천천히 그가 여전히 불 위에 직접 펌핑하고 있던 휘발유의 양을 되돌려 놓으십시오. 나는 허브가 그랬을 때와 그곳에서 차가운 칠면조를 끝내지 않고 점차적으로 QE를 낮췄습니다. 2022년 가격 인상을 즉시 인상하지 않고 테이블 위에 올려 놓았습니다. 그리고 인플레이션은 악화되고 있습니다.

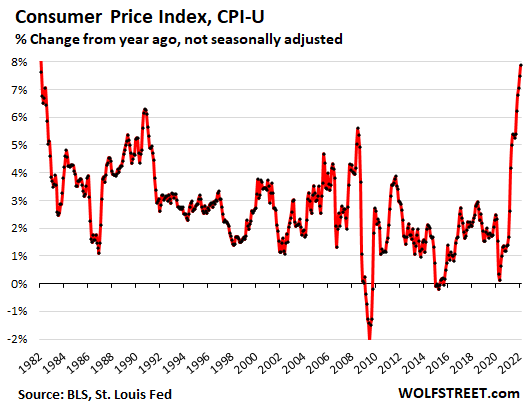

정책 오류 이후의 정책 오류 – 심각한 결과를 초래합니다. 양적 완화가 이제 롤백되기 시작했지만 연준의 정책 금리는 여전히 0%에 가깝습니다. 그리고 CPI 인플레이션은 7.9%로 상승했습니다..

그러나 많은 개별 가격 범주가 완전히 사라졌습니다. 특히 덜 부유한 사람들이 많은 돈을 지출하는 가격 범주는 더욱 그렇습니다. 예를 들어:

- 중고차: +41.2%

- 가솔린: +38.0%

- 가스 유틸리티: +23.8%

- 쇠고기 및 송아지 고기: +16.2%

- 돼지고기: +14.0%

- 가금류: 12.5%

- 신차: +12.4%

- 계란: +11.4%

- 신선한 과일: +10.6%

- 생선 및 해산물: +10.4%

- 전기: +9.0%

가장 무모한 Fed.

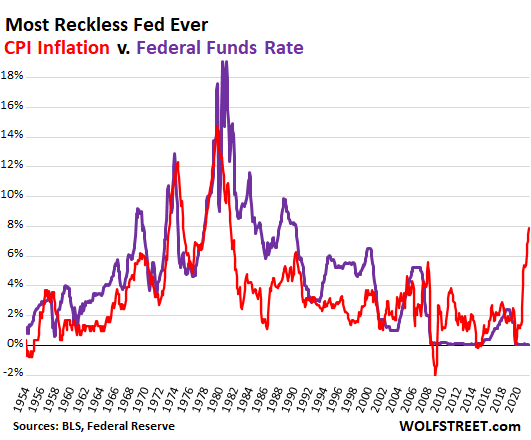

이제 우리는 이 미친 상황에 처해 있습니다. 연준은 어디에 있습니까? 아직 실질 연방기금금리(EFFR)는 0.08%로, CPI 인플레이션은 7.9%로 치솟았고 곧 8%를 넘어설 것으로 보입니다.

물가상승률이 높았던 70년대와 80년대에는 CPI 인플레이션이 7.9%로 오르거나 내릴 때 이를 추월하는 순간이 있었습니다.

그러나 CPI가 7.9%인 그 순간에 EFFR은 다음과 같았습니다.

- 1973년 10월, 높은 인플레이션, EFFR = 10.8%

- 1975년 9월, 낮은 인플레이션: EFFR = 6.2%

- 1978년 8월의 높은 인플레이션: EFFR = 8.0%

- 1982년 2월, 낮은 인플레이션: EFFR =14.8%

EFFR 데이터가 시작된 1955년으로 거슬러 올라가면 그 부조리의 모습입니다. 빨간색 선 = CPI; 보라색 라인 = EFFR. 이 그래프는 연준이 역사상 가장 무모한 연준인 이유를 설명합니다.

“진짜” EFFR: 무모함에 가까운 것은 없습니다. EFFR에서 CPI를 뺀 값은 조정된 인플레이션율 또는 “진정한” EFFR을 산출합니다. 실제 EFFR은 이제 -7.8%로 기록 역사상 최저이자 최악이지만 이것이 연준이 사상 가장 무모한 연준인 이유를 보여주는 또 다른 차트입니다.

인플레이션의 불길로서 연준의 신뢰성을 바꾸는 것은 어려울 것입니다.

1980년대 초 볼커 연준은 반인플레이션으로 신뢰를 얻었습니다. 그것은 거의 40년 동안 경제에 도움이 되었습니다. 그는 심지어 우리가 현재 직면하고 있는 종류의 만연한 인플레이션을 일으키지 않으면서 금융 위기 동안과 이후에 연준을 화폐 발행에 몰두하게 했습니다.

그러나 1년 이상 이미 엄청난 양의 휘발유를 초인플레이션에 투입함으로써 – 저를 포함해 많은 사람들이 그것에 대해 고함을 지르게 되었을 때 – 연준은 인플레이션 투사로서의 신뢰도를 떨어뜨렸고 대신 더 커졌습니다. 세계의 인플레이션에 대한 방화. 그리고 모두가 알고 있습니다.

Fed가 인플레이션 억제에 대해 진지하다고 말할 때 아무도 믿지 않을 것입니다. 인플레이션은 부분적으로 심리적 현상입니다. 제가 “인플레이션 사고방식”이라고 부르는 것입니다. 그리고 연준은 이를 불신했습니다. 행운을 빕니다.

연준은 화폐 발행이 노동자들이 학사 학위로 전환하는 데 도움이 된다고 밝혔습니다.

연방 준비 은행은 미친 통화 정책을 만들고 있었고 인플레이션을 노동 시장의 하단을 돕기 위한 방법으로 취급하는 것을 거부했습니다. 그러나 이것은 분명히 BS입니다. 그리고 연준은 그것을 알고 있었습니다. 이 인플레이션의 폭발은 2021년 4월에 시작된 전년도에 비해 11개월 연속 CPI 인플레이션으로 인한 시간당 수입을 감소시켰습니다.

다시 말해, “실질” 이익은 연준의 엄청난 인플레이션 덕분에 11개월 연속 하락했습니다. 큰 임금 인상과 우리 세대의 가장 힘든 고용 시장에도 불구하고 말입니다. 인플레이션은 자산 더미에 앉아 있는 사람들이 아니라 실제 일에서 생계를 꾸리는 사람들에게 영향을 미칩니다.

이것은 금리인하와 화폐 발행의 대가, 생계를 위해 일하는 사람들이 지불하는 대가입니다.

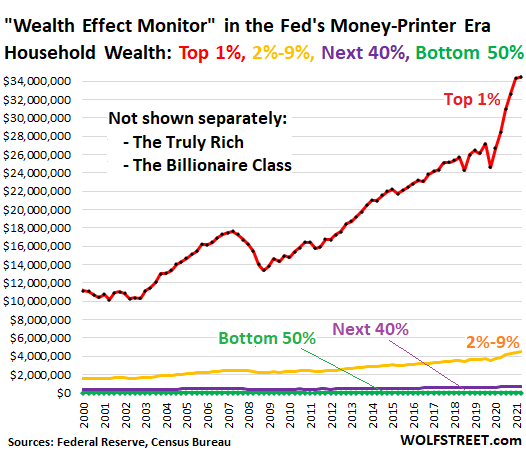

하지만 잠깐만요… 연준 정책의 대규모 수혜자들이 소수에 있었습니다..

연준의 공식 통화 정책 목표는 항상 “부 효과. 재닛 옐런(Janet Yellen)이 2005년 샌프란시스코 연방준비은행 총재로 있을 때를 포함해 여러 연방 신문에서 부의 효과를 주장했다. (이미 부유한) 자산 소유자를 더 부유하게 만드는 자산 가격을 부풀립니다. 아이디어는 부유한 사람들이 그 돈을 덜 쓰고 이것이 어떻게든 흘러갈 것이라는 것입니다.

2020년 3월 이후 미친 양적 완화와 금리 억제 기간 동안 기하급수적으로 효율적인 부의 효과 원칙이 달성한 것은 역사상 가장 큰 부의 격차입니다.

내 거 “부의 영향 모니터링이것은 “1%”, “2%~9%”, “다음 40%” 및 “하위 50%”에 대한 가계 자산(자산에서 부채를 뺀 것으로 정의)에 대한 연준 데이터를 기반으로 합니다. My Wealth Effect Monitor는 연방 준비 제도 이사회 데이터를 단독 가족 수준으로 가져옵니다.

연준이 무모한 정책 실수의 영향을 완화하기 위해 지금 해야 할 일.

연준은 지난 2년 동안 저지른 대규모 정책 실수를 되돌릴 수 없습니다. 그러나 그것은 미래에 그것을 끝낼 수 있고, 현재 경제에서 일어나고 있는 파괴적인 영향을 완화할 수 있으며, 그러한 영향이 통제 불능으로 소용돌이치는 것을 완전히 막을 수 있습니다.

따라서 이것은 연준이 했어야 하는 일이 아니었습니다. 다른 이야기입니다. 하지만 3월 16일 회의를 시작으로 지금 해야 하는 일은 다음과 같습니다.

대차 대조표 비우기 시작 (양적 긴축) 현재 두 가지를 통해 매월 약 2000억 달러의 비율로 모든 미결제 증권을 상환 없이 거래할 수 있습니다. 그리고 만기가 29년 남은 30년 만기 채권과 같이 만기가 더 긴 증권을 직접 판매하는 행위 그들이 먼저 가야 합니다.

포그라운드에서 QT 실행와 더불어 장기 수익 극대화의 명시적이고 명시적인 목적. Powell은 자동 조종 장치의 “백그라운드”에서 QT를 실행하는 것은 그저 서투른 일이라고 말했습니다. QE의 목적이 장기 수익을 줄이는 것과 마찬가지로 QT의 목적은 장기 수익을 늘리는 것입니다. 목적은 연준이 단기 금리를 인상하는 동안 수익률 곡선을 높이는 것입니다.

특히, Mohammed bin Salman은 즉시 매진되었습니다. MBS의 만기는 15년 30년입니다. 연방 준비 제도 이사회와 같은 펀드 보유자는 주택 참조 또는 판매와 같이 모기지 상환을 통해 모기지 상환을 통해 원금을 받습니다. 모기지 이자율이 낮은 주택 시장에서 주택 재판매가 호황을 누리고 있으며 이러한 통과 원금 지급이 급류로 바뀌고 있으며 연준의 대차대조표상의 MBS가 급격히 하락할 것입니다.

그러나 이것에 높은 이자율 환경, 주택 시장이 둔화되고 기준이 둔화되고 통과 원금 지불이 약간 느려지고 있습니다. 이것이 연준이 2년 이내에 대차대조표에서 완전히 제거하기 위해 즉시 MBS를 매각해야 하는 이유입니다.

주식 판매로 시장을 멈추십시오: 장기수익률이 소폭 하락할 때마다 매도 기회를 잡으세요. 더 많은 주식. 채무 증권을 경감하려는 모든 좋은 투자자는 그렇게 할 것입니다. 이렇게 하면 수익률 곡선이 가파르게 유지됩니다.

3월 16일 단기금리 100bp 인상, 연준이 인플레이션 버너로서의 명성을 끝내고 인플레이션 투사로서의 무너진 신용을 회복하는 데 진지하다는 것을 모두가 이해하는 방식으로 소통하기 위해. 그런 다음 올해 각 회의에서 50bp와 같이 더 작은 증분으로 가격을 계속 인상하십시오. 이에 따라 올해 말까지 정책금리를 약 4.5%로 끌어올리고 물가상승률은 8%를 넘을 것으로 보인다.

금리 인상에 짐을 싣고 “인플레이션 사고방식”을 깨면 인플레이션을 더 빨리 회복하는 데 도움이 될 수 있습니다. 너무 가깝게 뒤로 당기면 인플레이션이 점점 더 악화되어 인플레이션에 영향을 미치게 됩니다.

공식적으로 ‘연준 지위 포기. “시장이 스스로 길을 찾도록 내버려 두십시오. 시장은 잘합니다. 판매는 과잉과 많은 기회를 제거하는 데 절실히 필요합니다. 시장은 시장이 제대로 작동하도록 허용되어야 합니다.”

Toolbox에서 QE를 한 번에 제거. 양적 완화는 부의 불평등, 자산 가격 인플레이션, 궁극적으로 소비자 물가 인플레이션을 초래하는 파괴적인 정책입니다. 실물 경제에 미치는 영향은 미미합니다. 쓰레기통에 버려야 합니다.

대신, 국채 시장이 닫히면 영구 환매 기능을 사용하십시오.. 아마도 이것을 위해 연준이 2008년 폐쇄 후 2021년 환매시설 재구축. 양적 완화가 필요하지 않습니다.

과도한 부채를 해결하기 위해 부채 구조 조정 및 파산 허용 경제에서. 기업이 부채가 매우 크다면 투자자를 희생시키면서 부채를 재구성해야 합니다. 이것은 자본주의의 건전한 기본 과정입니다. 두 번의 연속 경기 침체에서 연준은 이 과정이 진행되는 것을 막았습니다. 이제 수년간의 초저금리로 인해 막대한 초과 지출이 발생했습니다. 미국 법률과 시장은 이 문제를 해결하는 데 적합합니다.

그러나 대신 파월은 순조로운 착륙을 위해 노력할 것입니다..

예, 연준은 금리를 인상하고 대차대조표를 축소할 것입니다. 그러나 그들은 비틀거리며 충분히 하지 않으면 연착륙을 할 수 있다고 주장할 것입니다. 발이 더 길수록 인플레이션이 더 고착화되고 더 오래 지속되고 추방하기가 더 어려워질 것입니다. 연준이 이를 억제하기 위해 애쓰는 시간이 길어질수록.

WOLF STREET을 즐겨 읽고 지원하고 싶으신가요? 광고 차단기를 사용하십시오 – 이유를 완전히 이해하지만 사이트를 지원하시겠습니까? 기부할 수 있습니다. 정말 감사합니다. 방법을 배우려면 맥주와 아이스티 한 잔을 클릭하십시오.

WOLF STREET에 새 기사가 게시되면 이메일로 알림을 받으시겠습니까? 여기에서 등록하세요.

![]()